Jtizen – Pemberitaan terkait peraturan pajak terbaru, yang membuat orang dengan gaji 5 juta akan dikenakan pajak 5%, membuat Masyarakat khususnya warganet heboh.

Masyarakat yang membaca berita tersebut tentunya merasa tidak senang dengan aturan terbaru tersebut, hal ini membuat Menteri Keuangan Sri Mulyani sampai Ditjen Pajak memberi penjelasan terkait aturan terbaru tersebut.

Dikutip dari Ditjen Pajak, bahwa ada beberapa hal yang perlu dijelaskan pada masyarakat tentang aturan pajak terbaru ini.

Pertama, Pengenaan pajak penghasilan (PPh) terhadap gaji karyawan telah lama diatur, yakni melalui UU 36 tahun 2008, tentang Pajak Penghasilan (UU PPh).

Kedua, peraturan terbaru yang banyak diberitakan, sejatinya tidak menambah beban pajak apapun pada orang berpenghasilan 5 juta/bulan, atau nilai Pajak Penghasilannya (PPh) masih sama seperti sebelumnya.

Perubahan peraturan ke UU HPP (Undang-undang Harmonisasi Perpajakan), dari yang sebelumnya UU PPh, menurut Menteri Keuangan, Sri Mulyani, justru memberikan keringanan pada Masyarakat menengah kebawah.

Jadi, apa yang sebenarnya berbeda dari peraturan perpajakan terbaru yakni UU HPP?.

Yang berbeda ialah lapisan tarif yang dikenakan pada pajak Penghasilan (PPh), dimana justru memberikan keringanan bagi masyarakat. (Lihat gambar tarif pajak di bawah ini).

Dapat dilihat pada gambar diatas berdasarkan UU PPh, untuk lapisan terbawah tarif penghasilan kena pajak (PKP) pertahun, yakni dikenakan untuk penghasilan hingga batas sampai 50 Juta Rupiah pertahun, dan dikenakan tarif 5%.

Pada peraturan terbaru UU HPP (Harmonisasi Perpajakan), lapisan batas bawah tarif PKP pertahun, berubah menjadi hingga 60 Juta Rupiah.

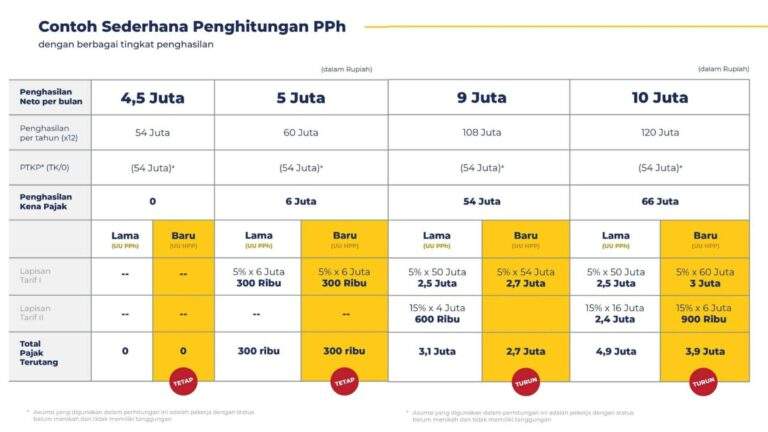

Sebagai contoh, Lihat gambar perhitungan PPh di bawah ini.

Misal, ‘A’ memiliki penghasilan 9 juta perbulan, atau 108 juta setahun (9×12 bulan). Penghasilan Kena Pajaknya (PKP) (108 juta – 54 juta = 54 juta), menjadi 54 Juta setelah dipotong PTKP (54 Juta).

Maka, berdasarkan UU PPh, 50 juta akan dikenakan tarif pajak 5% yang berasal dari ketentuan lapisan pertama yang batasnya sampai 50 Juta, dan menghasilkan besaran pajak pertama yakni 2,5 juta.

Kemudian, sisa PKP ‘A’ yang belum kena pajak yakni 4 juta (54 juta – 50 juta = 4 juta), akan dikenakan lagi tarif 15%, sesuai dengan lapisan tarif pajak kedua, yakni sebesar 600 ribu.

Maka besaran pajak yang harus dibayar ‘A’ sejumlah 3,1 juta, secara sederhana dapat dipahami, berdasarkan perhitungan UU PPh, masyarakat akan terkena dua lapis tarif perhitungan Pajak Penghasilan.

Lalu Bagaimana dengan perhitungan berdasarkan UU HPP?

Dengan simulasi yang sama yaitu ‘A’, yang berpenghasilan 9 juta perbulan atau 108 juta setahun, dan PKP (Penghasilan Kena Pajak) ‘A’ sebesar 54 Juta (108 juta – 54 juta = 54 juta).

Berdasarkan UU HPP, batas tarif pertama Penghasilan Kena Pajak yakni 60 juta, maka PKP si ‘A’ hanya dihitung dengan tarif lapisan pertama yakni, PKP x 5%, (54 Juta x 5% = 2,7 juta).

Dengan UU HPP ‘A’ tidak harus lagi membayar pajak dengan tarif lapisan kedua, karena belum melewati batas 60 juta, lihat kembali Gambar Perhitungan PPh.

Simulasi perhitungan yang ditampilkan di atas merupakan perhitungan orang dengan status single (tanpa tanggungan), artinya orang tersebut dengan gajinya, hanya untuk menghidupi dirinya sendiri.

Berbeda untuk orang yang berkeluarga atau memiliki tanggungan, akan ada pengurang lainnya yang akan menambah nilai PTKP atau Penghasilan Tidak Kena Pajak, sehingga Penghasilan Kena Pajak (PKP) orang bersangkutan menjadi lebih kecil.